- ابتكارات

- العقود المستمرة

- مخطط حساب مؤشرات الاسهم

مخطط حساب الـ CFD المستمرة على مؤشرات الاسهم

إن الـ CFD المستمر على مؤشر الاسهم يتشكل على اساس أداتين – مؤشر الاسهم و اخر عقد آجل على مؤشر الاسهم هذا. علماً أن مؤشر الاسهم هذا عبارة عن لفظة دلالية ، بمعنى أنه لا يجري التداول به في السوق . لننظر في مخطط انشاء الـCFD المستمر على مؤشر S&P 500 .

-

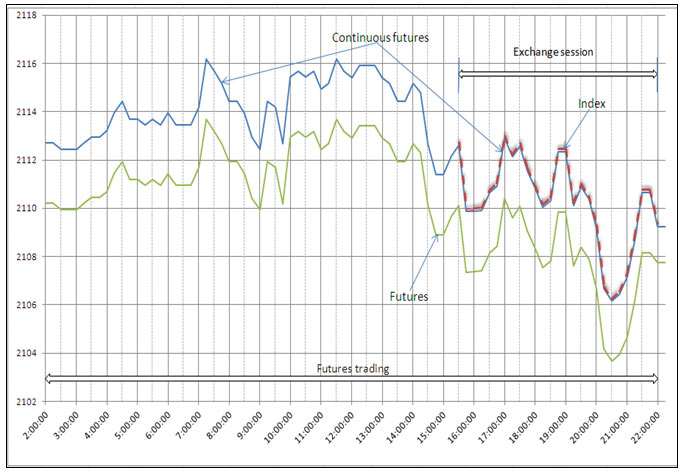

مؤشر الاسهم S&P 500 (SP500 ) – هو مؤشر متشكل من اسعار اكبر الشركات الامريكية المتداول في البورصة الامريكية .

تقوم وكالة التصنيف العالمية Standard & Poor’s بحساب هذا المؤشر . يجري حساب هذا المؤشر كمتوسط لرأسملة مؤشر اسهم 500 شركة من اكبر الشركات. يجري حساب SP500 المستمرة كل يوم تجاري في اثناء جلسات التداول لاكبر البورصات الامريكية (NYSE, Nasdaq Composite ) – من 15:30 و حتى 22:00 بوقت وسط اوروبا ، أما في باقي الاوقات ، فإنه لا يجري حساب المؤشر . لا يجري التداول بالسهم بحد ذاته , و إنما يُعدّ قيمة مؤشراً دلالياً فقط .

- تتداول بورصة السلع ، العقود الآجلة لمؤشر SP500 بأحجام مختلفة وتواريخ انتهاء الصلاحية. للحصول على مثال لبناء العقود مقابل الفروقات الخاصة بنا ، يتم تحديد العقود الآجلة لمؤشر S&P 500 مع أقرب تاريخ انتهاء صلاحية. تصدر البورصة العديد من العقود الآجلة ، تم تداول كل منها لأكثر من عام ؛ كل ربع سنة في مارس ويونيو وسبتمبر وديسمبر (في ثالث جمعة من الشهر) تنتهي صلاحية عقد آجل واحد. بهذا الشكل ، يمكن و في آن واحد التداول بعقود تصل حتى 5 بتواريخ استحقاق ، لكن اكثر عقد ذو سيولة هو العقد ذو تاريخ الاستحقاق الاقرب. يجري التداول بهذه العقود في الايام التجاري و بجدول عمل البورصة مع وجود فتح راحة خلال اليوم. لإنشاء الـ CFD تم استبعاد الفترات التي تكون فيها السيولة منخفضة – بالنتيجة ، يجري استخدام اسعار العقود الاجلة في الوقت من 02:00 حتى 22:00 بتوقين سيرفر الشركة ( وسط اوروبا ) .

-

بهذا الشكل ، يجري التداول بالعقد الاجل على المؤشر 18 ساعة ، أما المؤشر ذاته فيجري حسابه في وقت جلسة البورصة 6.5 ساعات ، علماً أن وقت جلسة البورصة يتوضع في داخل وقت التداولات بالعقد الاجل ( الرسم 1 ).

إن السعر على العقد الاجل ، كما هو معروف ، يكون إما أعلى من قيمة المؤشر ( تسمى هذه الحالة بـ Contango ) أو يكون أدنى من قيمة المؤشر ( و تدعى هذه الحالة بـ " Backwardation " ) على القيمة المستقرة نسبياً ضمن اليوم ( نُشير الى هذه الانحراف بـ DevFI ) .

![]()

الشكل 1

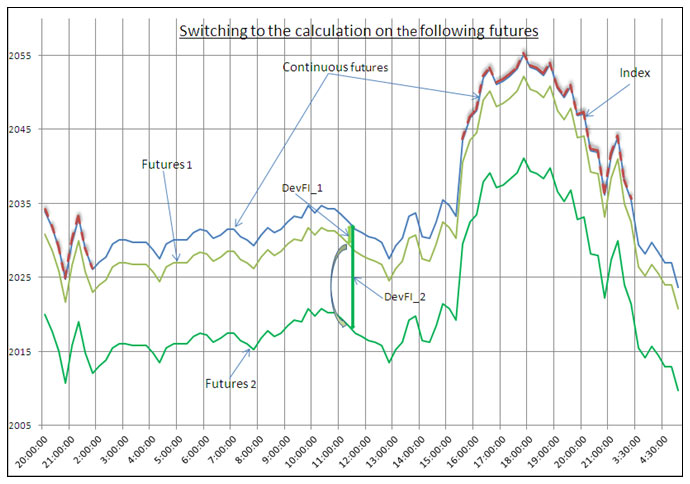

CFD المستمر على المؤشر ( | العقد الاجل المستمر " ) يتشكل على اساس تدفق اسعار اقرب عقد آجل بالمخطط التالي ( رسم 1 ):

- اثناء جلسة التداول في البورصة يتطابق الـ CFDعلى المؤشر مع المؤشر ذاته .

- أما خارج وقت جلسة تداول البورصة ( لكن في وقت التداولات لاقرب عقد آجل ) يكون سعر الـ CFD المستمرة على المؤشر مساوية لسعر اقرب عقد آجل ناقص الفرق بين هذه العقود الاجلة و المؤشر في ختام آخر جلسة تداول اليوم السابق ( في مثالنا هذا ، تنتهي جلسة التداو في آن واحد مع نهاية جلسة التداول على العقد الاجل ).

صيغة حساب اسعار الـ CFD ا لمستمر على المؤشر :

سعر الـ CFD المستمر على المؤشر = سعر اقرب عقد آجل – DevFI . حيث أن DevFI = سعر اقرب عقد آجل – قيمة المؤشر لحظة انتهاء آخر جلسة تداول في البورصة .

بالنتيجة / يكون الـ CFD المستمر على المؤشر ما هو الا عبارة عن مؤشر مُمدّد ، بمعنى أنه موجود طيلة جلسة تداول العقد الاجل .

-

قبل بضعة ايام من تاريخ انتهاء الصلاحية على اقرب عقد آجل ، نتحول بشكل آلي الى الحساب بحسب العقد الاجل التالي ، أي أنه بدءاً من الانحراف DevFI_1 لأقرب عقد آجل نتحول الى انحراف DevFI_2 للعقد الاجل التالي ( رسم 2 ). يجري التحول ، عندما تبدأ سيولة آقرب عقد آجل بالانخفاض و سيولة العقد الاجل التالي تبدأ بالازدياد حتى مستوى عال كفاية .

![]()

الشكل 2

بالنتيجة و في لحظة التحويل الى الزوج التالي للعقود الاجلة لأسعار الـ CFD المستمر ، لا تتشكل هناك اية فجوات سعرية و لا يحدث هناك أية خطوات في السعر. و يكون بإمكان عملاء الشركة الابقاء على الصفقات على هذه الـ CFD على السلع الوقت الذي يرغبون به. علماً أن الشركة نفسها تقوم بتحويط صفقات العملات بعقود آجلة اعتيادية ، مُغلقةً الصفقات التي جرى تحويطها على اقرب عقود اجلة في حالة استدعت الحاجة لذلك لتُعيد فتح الصفقات على العقود الاجلة المقبلة .

إن هذه التقنية تسمح للمتداولين المتاجرة بشكل مريح بالـ CFD في بورصات السلع ، دون القلق من تاريخ انتهاء صلاحية العقود الاجلة في البورصة.